Cuprins

- Ce sunt fondurile?

- Modul de functionare

- De ce as investi in fonduri?

- Mod de organizare

- Calculul castigurilor

- Mecanism de calcul

- Plasamentele Fondurilor

- Riscuri

- Aplicatii ale fondurilor

- Concluzii

- De retinut

Ce sunt fondurile?

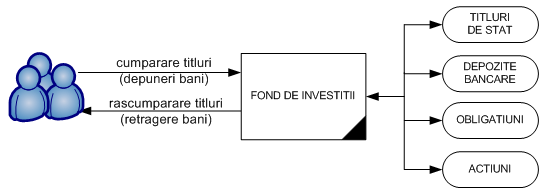

Fondurile de investitii sunt entitati care acumuleaza bani de la mai multe persoane (investitorii in fonduri), bani pe care ii investesc in mod profesionist pentru obtinerea de castiguri; de aceste castiguri beneficiaza ulterior aceleasi persoane care au depus bani in fond. Schema de functionare a unui fond este prezentata in continuare:

Gandeste-te putin la mecanismul de functionare a unei firme. Indiferent ca produce rulmenti, fabrica paine, curata covoare sau tipareste carti, orice firma are drept scop final obtinerea de profit care sa fie distribuit actionarilor sai. Fondurile functioneaza dupa un principiu similar - obtin profit care se repartizeaza investitorilor in fond.

Avantajele fata de o firma sunt numeroase: mecanismul de investire a banilor intr-un fond e mult mai simplu, pentru ca nu te ocupi tu de strategia de afaceri si investirea banilor. In plus, investitia minima intr-un fond este mult mai mica decat suma necesara pentru a porni o firma.

Investitia in fonduri este mai eficienta si decat un depozit bancar, aducand, pe termen lung, venituri mai mari decat dobanzile. In plus, in cazul fondurilor nu mai ai problema care apare la banca atunci cand ai nevoie de bani inainte de termen si pierzi dobanda acumulata; intr-un fond poti investi si poti retrage bani oricand.

Dobanda pe care o primesti pentru un depozit este legata de dobanda pe care banca o percepe la randul sau pentru creditele acordate. Toate aceste dobanzi sunt intr-un fel sau altul legate de alti indicatori (dobanzile altor banci, dobanzi stabilite de Banca Nationala, inflatie, titluri de stat) si nu pot creste oricat. Ai vazut probabil ca atunci cand o banca scade dobanzile, in general si celelalte fac la fel.

Fondurile merg pe alt principiu. Administratorii fondurilor cauta permanent investitiile cele mai bune pentru a plasa banii investitorilor. Cand dobanzile bancare sunt mari, fondurile plaseaza mai multi bani in depozite; cand dobanzile oferite de banci sunt in scadere, fondurile cumpara obligatiuni, iar cand bursa creste cumpara actiuni.

Modul de functionare

Castigurile fondurilor nu se exprima prin dobanzi, ca la banca, ci prin cresterea valorii investitiei. Pe langa diferenta de nume, exista o diferenta importanta in modul de calcul al castigurilor.

La banca primesti o dobanda pentru sumele depuse, dobanda al carei nivel il cunosti si pe baza careia poti calcula banii pe care ii vei castiga. Intr-un fond castigurile pot varia; aceasta se intampla din cauza faptului ca si castigurile fondului variaza in functie de investitiile sale.

Astfel, fondul face mai multe depozite la diferite banci, de exemplu. Depozitele au scadente diferite - de la cele pe o singura zi pana la cele pe perioade mai lungi. Depozitele sunt schimbate si ajustate permanent pentru a obtine cele mai bune castiguri pentru investitori. La depozite se adauga plasamentele fondurilor in diferite emisiuni de titluri de stat, de asemenea cu scadente si randamente variabile. In fine, fondul mai investeste si in alte instrumente precum actiunile si obligatiunile ale caror castiguri viitoare sunt greu de estimat.

Fondul alege cate putin din fiecare si formeaza un cos (sau portofoliu) de investitii. Astfel, banii stransi de fond sunt impartiti in functie de strategia si obiectivele sale pe diverse investitii: depozite bancare, titluri de stat, obligatiuni, actiuni, etc, ce aduc venituri: dobanzi, dividende, cresterea pretului actiunilor la bursa si asa mai departe.

Veniturile fondului sunt calculate permanent, in fiecare zi, astfel incat valoarea sumelor plasate de fiecare investitor in fond creste cu o mica parte din aceste venituri. Fondurile care investesc mai mult in actiuni pot inregistra si o scadere a sumelor investite pe perioade mai scurte sau mai lungi, in cazul in care actiunile merg mai slab la bursa.

Acesta este pe scurt mecanismul de functionare a unui fond.

De ce as investi in fonduri?

Fondurile de investitii prezinta multe avantaje:

- Castigurile aduse de fonduri sunt, in medie si pe termen lung, mai mari decat cele aduse de depozitele bancare, datorita faptului ca fondurile investesc si in actiuni sau alte tipuri de instrumente financiare cu castiguri mai bune decat dobanzile (atunci cand economia creste)

- Riscurile fondurilor sunt mai mici decat cele ale unei investitii directe in actiuni, intrucat fondurile diversifica investitiile pentru reducerea riscurilor

- Exista multe fonduri monetare si de obligatiuni care ofera castiguri bune si flexibilitate, pentru perioadele in care actiunile scad la bursa. Aceste fonduri reprezinta o alternativa la investitia in actiuni pentru perioadele agitate, sau o modalitate de a reduce riscul unui portofoliu

- Banii investiti in fond pot fi retrasi oricand, total sau partial, fara pierderea castigurilor acumulate pana la acel moment

- Investitia intr-un fond este o investitie administrata. Prin intermediul unui fond ai acces indirect la cresterea actiunilor la bursa, spre exemplu, fara a fi nevoie sa analizezi tu insuti care sunt cele mai bune actiuni de cumparat

- Prin intermediul unui fond ai acces indirect si la o serie de instrumente financiare pe care in mod normal nu le-ai putea folosi (titluri de stat pentru persoane juridice, depozite cu dobanzi negociate direct cu banca) sau pe care le-ai putea folosi doar in anumite perioade si cu eforturi mai mari (emisiuni de obligatiuni)

- Investitia intr-un fond te ajuta sa intelegi mecanismele pietei de capital si iti permite ulterior sa mergi mai departe si sa cumperi actiuni la bursa

Mod de organizare

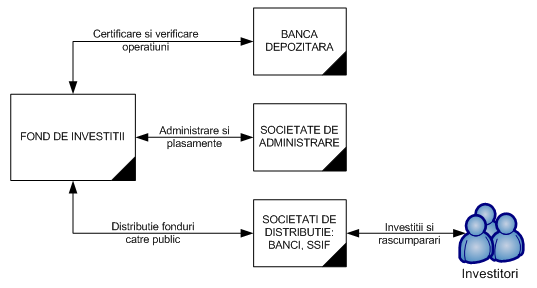

Fondul de investitii (sau fondul mutual) nu este organizat ca si o firma, care poate functiona independent, ci ca o asociere civila de persoane conform reglementarilor legale in vigoare. Un fond mutual isi desfasoara activitatea prin intermediul mai multor firme diferite, care indeplinesc diverse functii necesare pentru buna functionare a fondului:

Rolul esential ii revine societatii de administrare a fondului (numita si Societate de Administrare a Investitiilor, sau SAI), al carei unic scop este administrarea investitiilor fondurilor. O societate de administrare poate administra mai multe fonduri de investitii diferite.

Societatea de administrare stabileste si implementeaza strategia de investitii a fondului si hotaraste care sunt cele mai bune instrumente financiare pentru atingerea obiectivelor fondului.

Un alt element foarte important in mecanismul de functionare a unui fond este societatea de depozitare. Aceasta este o banca al carei rol este certificarea operatiunilor si plasamentelor fondului. Societatea de administrare nu poate dispune de banii investitorilor oricum doreste; banca depozitara verifica permanent ca operatiunile fondului sa se incadreze in limitele legii, iar performantele raportate sa fie corecte si bazate pe operatiuni reale.

Participarea bancii depozitare la mecanismul de functionare a unui fond mutual reprezinta pentru investitori garantia ca acesta plaseaza banii investitorilor in conformitate cu prevederile legale in vigoare.

Investitorii plaseaza bani in fonduri direct prin intermediul retelei bancare a Patria Bank.

Calculul castigurilor

Sumele totale stranse de fond de la investitori formeaza activul fondului. Depunatorii in fond sunt proprietarii acestuia, si fiecare depunator detine o parte din acest activ, in functie de suma investita.

Pentru o evidenta mai clara a detinerilor fiecarui investitor in fond, activul acestuia este impartit in "bucatele", numite titluri de participare la fond (sau unitati de fond). Mecanismul este similar impartirii capitalului unei firme in actiuni pentru o mai buna evidenta a detinerilor fiecarui actionar. Spre deosebire de actiuni, insa, valoarea unei unitati de fond se calculeaza in mod exact, prin impartirea activului net la numarul de unitati.

Exemplu: Analizam un fond ipotetic numit Invest, care a strans 200.000 lei de la 10 investitori; fiecare investitor a investit 20.000 lei in fond, iar valoarea initiala a unei unitati de investitie este de 20 lei.

Prin urmare, activul fondului este de 200.000 lei. Numarul total de unitati de investitie este de 200.000 / 20 lei/unitate = 10.000 unitati. Investind cate 20.000 de lei in fond, fiecare investitor a cumparat un numar de 20.000 lei / 20 lei/unitate = 1.000 de unitati de investitie. Aceasta este situatia initiala, la lansarea fondului.

Numarul de investitori in fond se schimba permanent. Atunci cand un investitor nou decide sa plaseze bani in fond, numarul de unitati de investitie creste, pentru a reflecta aceste intrari de bani in fond. Practic fondul emite unitati de investitie noi pentru a evidentia banii noi investiti in fond. Activul fondului poate scadea in acelasi mod: in momentul in care un investitor retrage bani din fond, unitatile de investitie ale acestuia sunt anulate (rascumparate) de catre fond.

Deci, investirea de sume noi in fond sau retragerea unor sume de catre investitori duce la modificarea numarului de unitati de investitie si a activului total, dar nu si a valorii unei unitati.

Exemplu: suntem la trei luni dupa lansarea fondului Invest. La acest moment, datorita investitiilor performante ale fondului, activul total al acestuia a crescut de la 200.000 la 250.000 lei, iar valoarea unei unitati de investitie de la 20 lei la 25 lei. Numarul de unitati a ramas acelasi (10.000), pentru ca nu au mai venit investitori noi in fond iar cei existenti nu au retras bani.

Valoarea investitiei fiecarei persoane in fond a crescut de la 1.000 unitati x 20 lei/unitate = 20.000 lei la 1.000 unitati x 25 lei/unitate = 25.000 lei.

La acest moment, un nou investitor se hotaraste sa depuna 34.000 lei in fond. Tinand cont de valoarea la zi a unitatii de investitie, fondul va emite (si investitorul va cumpara) un numar de 34.000 lei / 25 lei/unitate = 1.360 de unitati de investitie. Numarul total de unitati de investitie ale fondului va creste cu 1.360, de la 10.000 la 11.360, dar valoarea unei unitati ramane neschimbata in urma acestei operatiuni (25 lei/unitate).

Si valoarea investitiilor fondului se schimba in timp. Chiar daca numarul de investitori ar ramane constant si nimeni nu ar mai depune sau retrage bani din fond, valoarea activului s-ar modifica: aceasta creste permanent cu dobanzile si dividendele incasate de fond, de exemplu. Daca fondul a plasat banii si in actiuni, atunci valoarea acestora se modifica permanent (creste sau scade) in functie de pretul actiunilor la bursa. Cresterea sau scaderea valorii investitiei fondului nu duce la modificarea numarului de unitati de investitie, ci a valorii acestora.

Exemplu: analizam fondul Invest la un moment la care activul total al acestuia este de 300.000 lei, numarul de unitati este de 20.000, iar valoarea unei unitati este de 15 lei. Fondul are plasati banii astfel: 70% din bani (210.000 lei) sunt plasati intr-un depozit cu dobanda de 10%/an, iar de 30% din bani (90.000 lei) s-au cumparat 90.000 de actiuni ale unei firme producatoare de creioane la 1 leu/actiune. Presupunem in acest exemplu simplificat ca trece un an de zile fara nici o operatiune care sa afecteze numarul de unitati: nu apar investitori noi, iar cei existenti nu investesc si nu retrag bani. Depozitul bancar a adus un castig de 10% x 210.000 = 21.000 lei. Pretul actiunilor a crescut de la 1 la 1,5 lei/actiune. Aceasta a adus un castig fondului de 0,5 x 90.000 = 45.000 lei.

Activul total al fondului a crescut la 300.000 + 21.000 + 45.000 = 366.000 lei. Numarul de unitati a ramas acelasi (20.000), dar valoarea unei unitati a crescut la 366.000 / 20.000 = 18,30 lei.

Am vazut ca valoarea titlurilor emise de fond se modifica permanent. Aceasta valoare poarta numele oficial de Valoare Unitara a Activului Net (VUAN) si este cea pe care o vezi raportata in ziarele financiare si in publicatiile economice in dreptul numelui fiecarui fond.

Valoarea unitara a activului net asigura si mecanismul prin care se calculeaza castigul din investitia in fonduri. Sa mai luam un exemplu:

Exemplu: Presupunem ca ai investit in fondul Invest suma de 25.000 lei. La momentul investitiei, valoarea unei unitati era de 20 lei. Aceasta inseamna ca ai cumparat 25.000 lei / 20 lei/unitate = 1.250 unitati de investitie. In timp, datorita plasamentelor bune si strategiei inspirate a fondului, valoarea unei unitati creste la 24,5 lei. Aceasta inseamna ca valoarea investitiei tale in fond a devenit 1.250 unitati x 24,5 lei/unitate = 30.625 lei, iar castigul tau total este de 30.625 lei - 25.000 lei = 5.625 lei.

Randamentul procentual al investitiei in fond pe perioada respectiva a fost de 5.625 lei / 25.000 lei x 100 = 22,50%.

Mecanism de calcul

In pagina precedenta, am vazut cum calculezi castigurile investitiei in fond: scazi valoarea de cumparare a unitatii de investitie din valoarea de vanzare si o inmultesti cu numarul de unitati detinute. Spre exemplu: daca ai cumparat 5.000 de unitati de fond la 10 lei/unitate si ai vandut 5.000 de unitati la 12 lei/unitate, atunci castigul tau este 5000 x (12-10) = 10.000 lei.

Desi mecanismul este foarte simplu, trebuie sa tii cont de o particularitate prevazuta de legislatia in vigoare (atat in Romania, cat si in alte tari): valoarea unitatii la care faci operatiunile de cumparare si de vanzare nu este cunoscuta in ziua depunerii cererii de cumparare (subscrierea) sau de vanzare (rascumpararea), ci cu o zi lucratoare dupa aceasta data. In cazul subscrierii, valoarea unitatii de fond este cea din ziua intrarii banilor tai in contul colector al fondului care, deasemenea, este calculata in urmatoarea zi lucratoare.

Sa luam un exemplu: vrei sa investesti intr-o zi de luni 5.000 de lei in fondul Invest. Dupa transmiterea formularului de subscriere se depun banii in numerar la sediul societatii de administrare sau se trimit prin virament bancar in contul colector al fondului. In cazul depunerii banilor in numerar luni, a doua zi (marti) sunt emise unitatile de fond corespunzatoare sumei depuse la valoarea unitatii zilei de luni, adica ziua in care ai investit banii. In cazul depunerii banilor prin virament bancar, banii apar in fond in momentul in care sunt primiti in contul colector, dupa ce sunt transferati de banca ta (transferul bancar dureaza, de regula, o zi lucratoare, insa durata exacta depinde de circuitul bancar), prin urmare operatiunea va fi procesata in ziua de miercuri, dar cu valoarea unitatii de investitie din ziua de marti, cand au intrat banii in contul colector.

Mecanismul este similar si pentru vanzarea unitatilor de fond (adica soliciti rascumpararea in ziua de luni, dar confirmarea operatiunii se face marti la valoarea unitatii de luni). De ce se intampla acest lucru? Pentru ca fondurile investesc in multe tipuri de instrumente financiare, inclusiv in actiuni. Daca tu vrei sa investesti astazi la ora 13:30 intr-un fond care are actiuni in portofoliu, atunci fondul nu stie la acel moment care este valoarea unitatii de investitie valabila azi, pentru ca actiunile detinute inca se tranzactioneaza la bursa; fondul poate calcula valoarea unitatii de fond numai dupa inchiderea bursei in ziua respectiva, cand sunt disponibile preturile de inchidere ale actiunilor. In plus, specialistii fondului au nevoie de inca o zi pentru realizarea tuturor calculelor si verificarilor necesare, astfel incat sa nu apara nicio greseala.

Mecanismul este foarte simplu, iar ceea ce trebuie sa retii este urmatorul concept: confirmarea cererilor tale de cumparare si vanzare de unitati de fond (adica de efectuare a unei investitii intr-un fond sau de rascumparare a unor unitati de fond) dureaza o zi lucratoare , timp in care societatea de administrare a fondului face toate calculele necesare. Aceasta este legea, valabila pentru orice fond, iar scopul ei este sa asigure investitorii ca toate calculele facute sunt riguroase si fara greseala.

Plasamentele Fondurilor

Banii stransi de fonduri de la investitori sunt plasati in diverse instrumente financiare, in conformitate cu prevederile legale in vigoare. Aceste instrumente, impreuna cu principalele lor caracteristici, sunt prezentate mai jos, in ordinea crescatoare a castigurilor pe care le aduc (si implicit a riscurilor):

- Titluri de stat emise de ministerul de finante. Acestea asigura stabilitate fondului datorita riscurilor foarte reduse (teoretic zero) si unor randamente previzibile, insa mici fata de alte alternative de investitie;

- Depozite bancare: fondul poate lucra cu mai multe banci simultan si poate negocia dobanzile si scadentele acestor depozite datorita sumelor mari plasate. Si depozitele contribuie la stabilitatea fondului prin venituri previzibile (dobanzi) si prin riscuri reduse (dar putin mai mari decat cele ale titlurilor de stat);

- Obligatiuni emise de municipalitati sau de societati comerciale. Acestea asigura venituri mai mari pentru fond, dobanzile obligatiunilor fiind mai mari decat dobanzile la depozite (insa si riscurile sunt putin mai mari, iar acestea difera de la o emisiune de obligatiuni la alta). In cazul in care obligatiunile se tranzactioneaza la bursa, pretul acestora poate varia;

- Actiuni tranzactionate la Bursa de Valori Bucuresti si pe alte burse. Actiunile introduc mai multa incertitudine in veniturile viitoare ale fondului, intrucat preturile acestora variaza permanent la bursa; in plus, riscurile investitiei in actiuni sunt mai mari decat riscurile instrumentelor cu venit fix, prezentate mai sus. Aceste riscuri includ si posibilitatea scaderii cursului actiunilor si implicit a valorii investitiei fondului in acestea. Insa aceste riscuri sunt compensate de castigurile mari pe care le pot aduce actiunile, castiguri ce pot fi in unele cazuri de cateva ori mai mari decat cele aduse de alte instrumente financiare.

- Acestor categorii principale de instrumente li se mai adauga si alte tipuri, incluzand:

- Titluri de participare ale altor fonduri de investitii;

- Instrumente financiare derivate (contracte futures si options);

- Alte instrumente ale pietei monetare;

- Emisiuni noi de actiuni care nu au fost inca listate la bursa si actiuni necotate;

- Instrumente financiare tranzactionate pe piete din afara Romaniei;

Fondurile pastreaza o parte din activ in conturi curente la banci pentru a putea onora cererile de retragere de bani ale investitorilor.

Riscuri

Structura plasamentelor fondului mai este importanta si din alt punct de vedere: acela al riscurilor.

Ce este de fapt riscul in cazul unui fond? Acesta este posibilitatea ca performantele fondului sa nu fie pe masura asteptarilor. Aceste riscuri implica pentru anumite fonduri (cele care investesc in actiuni, de exemplu) inclusiv posibilitatea unei scaderi a valorii unitatii de investitie pe anumite perioade.

Un fond care investeste in actiuni va avea un risc mai mare, pentru ca pretul actiunilor la bursa se schimba permanent, si poate chiar scadea in anumite perioade. Aceste riscuri mai mari sunt compensate si de cresteri in general mai mari, intre randament si risc existand intotdeauna o legatura directa.

Cu cat procentul din activ investit in actiuni este mai mare, cu atat riscul este mai mare pentru fond. Fluctuatiile pretului actiunilor determina si variatii in valoarea titlurilor fondului.

Procentul de investitii in instrumente cu venit fix (titluri de stat, obligatiuni, depozite bancare) este din nou important, pentru ca veniturile din dobanzi sunt intotdeauna pozitive si previzibile. Si acestea afecteaza insa performantele fondului: dobanzile se modifica in timp, ceea ce inseamna schimbari si in rata de crestere a valorii titlurilor fondului.

Riscurile pot afecta performantele unui fond. In plus, performantele anterioare nu reprezinta o garantie pentru rezultate viitoare. Aici intervine priceperea si experienta administratorului de fond: acesta poate actiona in directia reducerii riscurilor acordand ponderi mai mici (sau zero) investitiei in actiuni, de exemplu. Insa aceasta reducere a riscului determina si o reducere performantelor.

Trebuie sa existe permanent un echilibru intre riscuri si performanta. Acest nivel de echilibru este diferit pentru fonduri diferite, si depinde atat de profilul fondului (un fond de actiuni va avea intotdeauna un risc mai mare decat un fond monetar) cat si de priceperea administratorului fondului.

Prin urmare, fiecare persoana trebuie sa aleaga fondurile care i se potrivesc cel mai bine: pentru anumiti investitori fondul ideal este unul de actiuni, care are riscuri mai mari dar poate aduce castigurile cele mai bune; alti investitori aleg un fond monetar, pentru ca are riscurile cele mai mici.

Desigur, se pot face si combinatii de fonduri: pentru a reduce riscurile este bine sa iti diversifici investitia, plasand banii in mai multe fonduri diferite.

Cat de sigura e investitia in fonduri?

In afara riscurilor normale asociate investitiei in actiuni si alte active mai riscante, prezentate mai sus, cat de sigura este investitia in fonduri?

Fondurile de investitii sunt reglementate si controlate permanent de autoritati ale statului. Chiar daca in urma cu mai multi ani au existat fonduri care au provocat pierderi investitorilor, astazi problemele de atunci nu mai sunt posibile: legislatia este mult mai clara si mai stricta, adaptata cerintelor Uniunii Europene, iar autoritatile statului sunt mult mai atente si au mai multa experienta. Gandeste-te ca au existat si multe banci care au dat faliment in urma cu multi ani, dar asta nu te impiedica sa ai un cont bancar.

Aplicatii ale fondurilor

Am tot povestit despre mecanismele si investitia in fonduri. Dar oare totul se reduce la a cumpara unitati de fond, a astepta cresterea valorii acestora si apoi a retrage banii? Aceasta este varianta cea mai frecventa, dar investitia in fonduri poate fi folosita in multe alte moduri.

Gandeste-te la fond ca la o pusculita in care depui bani pentru cheltuieli viitoare mai mari, cu diferenta (foarte importanta!) ca la fond banii nu stau cuminti asteptand sa fie cheltuiti, ci se inmultesc permanent si aduc castiguri mai mari decat la banca.

Planuri esalonate de investitii si retrageri. Nu te gandi la investitia in fonduri ca la o decizie majora, pe care trebuie sa o analizezi cu luni de zile inainte. Incepe mai incet si investeste in mod regulat. Vei observa ca in timp strangi sume apreciabile.

Aloca, spre exemplu, o parte din salariul lunar pentru o investie regulata intr-un fond. Nu strica sa ai niste bani pusi deoparte; in plus, datorita investitiilor regulate, vei acumula in timp o suma apreciabila.

Plan de pensii alternativ, pe care ti-l aranjezi exact cum vrei tu. Nu te baza numai pe pensia din sistemul oficial de pensii. Daca vrei sa ai mai multi bani la pensie, atunci e bine sa strangi de pe acum. Nu trebuie sa depui multi bani, dar daca o faci regulat, pe perioade lungi de timp, atunci vei avea multe motive sa te feliciti pentru decizia luata;

Cumparari de bunuri de folosinta indelungata; fondurile sunt un instrument foarte bun de economisire. Pe langa faptul ca te ajuta sa pui bani deoparte si te lasa sa investesti cand si cat ai posibilitatea, fondul ofera si castiguri care sa te ajute sa iti cumperi mai repede ceea ce iti doresti;

Finantarea altor cheltuieli majore. In aceasta categorie se includ, spre exemplu, costurile studiilor copiilor. Daca incepi sa investesti din timp, vei acumula in timp o suma care sa permita finantarea unor cheltuieli importante precum cheltuieli de studii, vacante si concedii, etc.

Portofolii de fonduri. Ai vazut ca exista mai multe tipuri de fonduri. Poate te intrebi care este cel mai potrivit fond pentru tine. Ai vrea sa beneficiezi de riscurile mici ale unui fond monetar, dar si de cresterea mai mare a unui fond de actiuni. Bineinteles ca acest lucru nu este posibil in mod direct: nu vei gasi niciodata un fond care sa aiba riscurile cele mai mici si cresterile cele mai mari in acelasi timp. Insa poti utiliza o alta strategie pentru a iti atinge obiectivele: investeste simultan in mai multe fonduri.

Pastrarea banilor in fonduri in perioadele de scadere a actiunilor. Aceasta strategie se recomanda pentru investitorii la bursa. In perioadele de scadere prelungita a bursei, mutarea investitiilor intr-un fond monetar reprezinta o modalitate de conservare a castigurilor si de evitare a pierderilor.

Concluzii

Am lamurit in aceasta sectiune o serie de aspecte ale investitiei in fonduri. Speram ca astfel ai devenit mai bine informat despre acest domeniu.

Fondurile de investitii reprezinta o imbinare foarte interesanta intre avantajele si castigurile unei investitii pe piata de capital in actiuni (castiguri mai mari decat la banca), si avantajele unui depozit bancar (faptul ca nu trebuie sa te implici direct in decizia de investire a banilor).

Atunci cand investesti in fond, specialistii societatii de administrare a acestuia aleg cele mai bune plasamente pentru banii tai, iar tu astepti acumularea unor castiguri mai mari decat la banca.

Incearca si tu, macar cu o mica parte a economiilor personale: alege unul sau mai multe fonduri interesante si investeste; in continuare urmareste evolutia investitiei tale in timp si compara castigurile obtinute cu veniturile din dobanzile bancare. Daca ai ales cu grija, vei avea toate motivele sa fii multumit.

De retinut

- Fondurile atrag sume de bani de la un numar mare de investitori si le plaseaza in instrumente ale pietei monetare, actiuni si obligatiuni pentru a aduce castiguri mai mari decat depozitele bancare

- Intr-un fond poti investi si sume mai mici, iar banii ii poti retrage oricand, total sau partial, fara a pierde cresterea acumulata pana la acel moment

- Operatiunile si plasamentele fondului sunt verificate in fiecare zi de catre o banca, numita banca depozitara. Aceasta certifica legalitatea si corectitudinea acestor operatii, iar tu poti fi sigur ca toate castigurile raportate de fonduri corespund cu situatia reala

- Castigul din investitia in fonduri nu se calculeaza ca dobanda, ci ca si crestere a valorii investitiei in fond (a sumei initiale investite)

- Operatiunile de cumparare si de vanzare de unitati de fond sunt procesate de firma de administrare a fondului in termen de doua zile lucratoare (dar cu valoarea unitatii de investitie din data solicitarii operatiunii), pentru efectuarea tuturor calculelor necesare

- Nu toate fondurile mutuale sunt la fel. Exista fonduri monetare, fonduri de obligatiuni, fonduri diversificate si fonduri de actiuni. Atunci cand compari castigurile a doua fonduri, fii sigur ca acestea fac parte din aceeasi categorie

- Investitia in fonduri nu este garantata si implica si riscuri, inclusiv riscul unor scaderi a valorii sumelor investite pentru fondurile riscante. Riscurile depind de tipul fondului si de structura plasamentelor sale . Informeaza-te inainte de a investi.

- Fondurile de investitii pot fi folosite in multe moduri: ca si plan de pensii alternativ, pentru economii in vederea cumpararii unor bunuri indelungate, finantarii studiilor sau a concediilor; pentru conservarea castigurilor in cazul scaderilor actiunilor, pentru investitorii la bursa.